高频经济数据跟踪:

■10月份,中国制造业采购经理指数(PMI)为49.5%,比上月回落0.7个百分点,再回收缩区间;非制造业采购经理指数为50.6%,较上月回落1.1个百分点;综合PMI产出指数为50.7%,比上月下降1.3个百分点,表明我国企业生产经营总体扩张,但扩张速度放缓。

流动性&债市观点

■从率先发布的10月份制造业PMI数据,可能预示这我国经济整体仍处于底部徘徊状态,内生动力不足,从PMI数据分项也可以看出,出口订单下滑,企业利润承压,其他多项指标出现超季节下滑,表明我们经济企稳回升动力仍弱,且中小企业PMI指数仍处于荣枯线下方,也为我国就业环境带来较大压力。

展望债市,债市或延续震荡,短期内流动性仍是影响债市的关键,10月制造业指数或预示着现仍不具备上调长端利率的基础,对于债券市场而言,接下来或将仍有高流动性支持。从资金面看,后续的万亿特别国债或在短期内造成资金面紧缩,预计债券市场有一定调整,但从稳汇率的角度考虑,利率向下的空间有限,我们预计四季度资金面将回归中性水平,DR007等市场利率有望回到政策利率附近,MLF仍将发挥存单的上限作用。综合来看,短期内债市表现仍以震荡为主,调整将带来更好配置价值。

流动性&股市观点

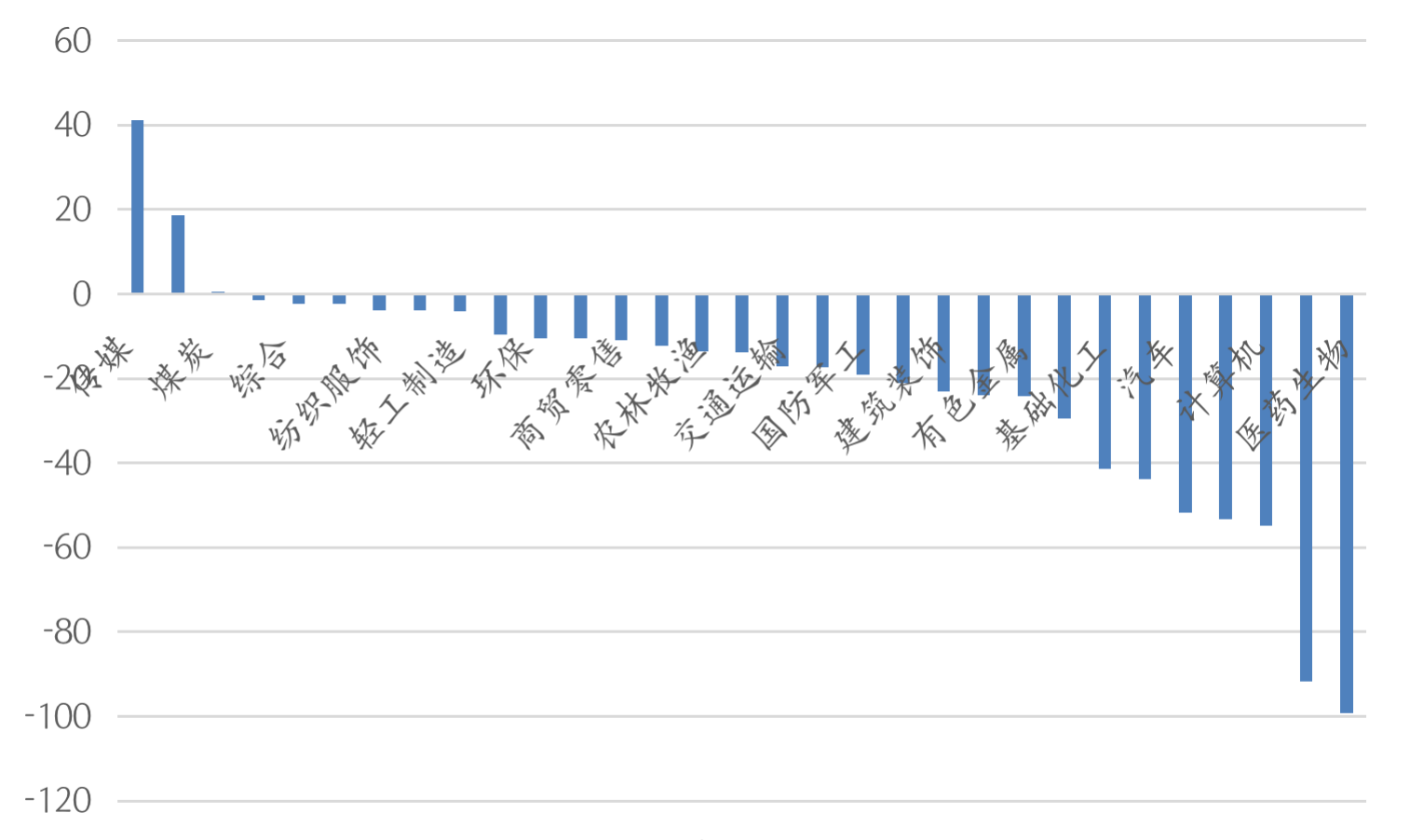

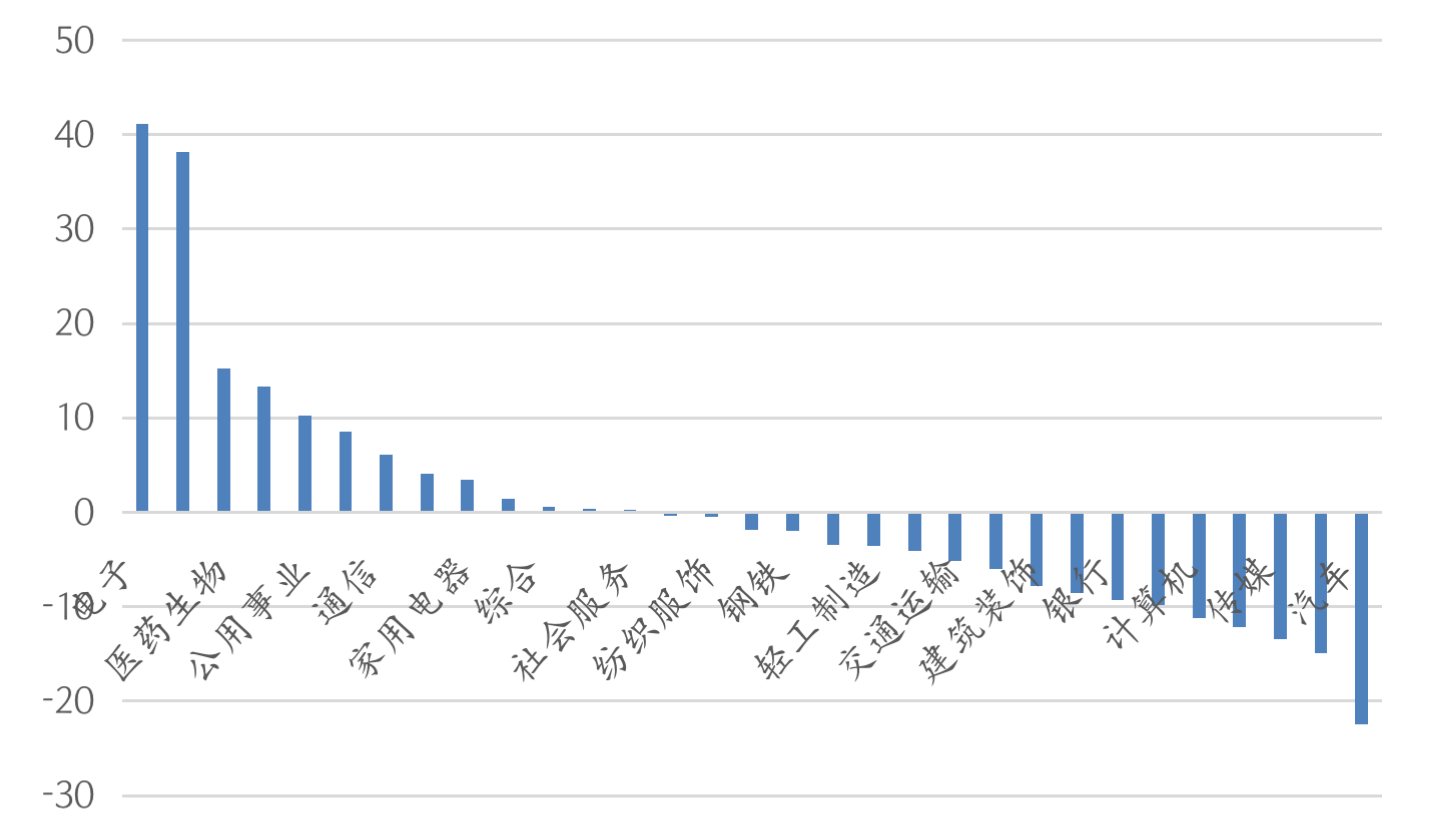

■上周A股机构资金净流出650.00亿元,其中净流入前三的行业分别为传媒、食品饮料、煤炭,分别流入41.26亿、18.58亿、0.57亿,上周A股北向资金净流入5.80亿元,其中净流入前三的行业分别为电子、食品饮料、医药生物,分别流入41.11、38.12亿、15.18亿,综合来看,机构资金和北向资金同时净流入最多的行业分别为食品饮料、传媒、公用事业,可予以重点关注。

公开市场操作

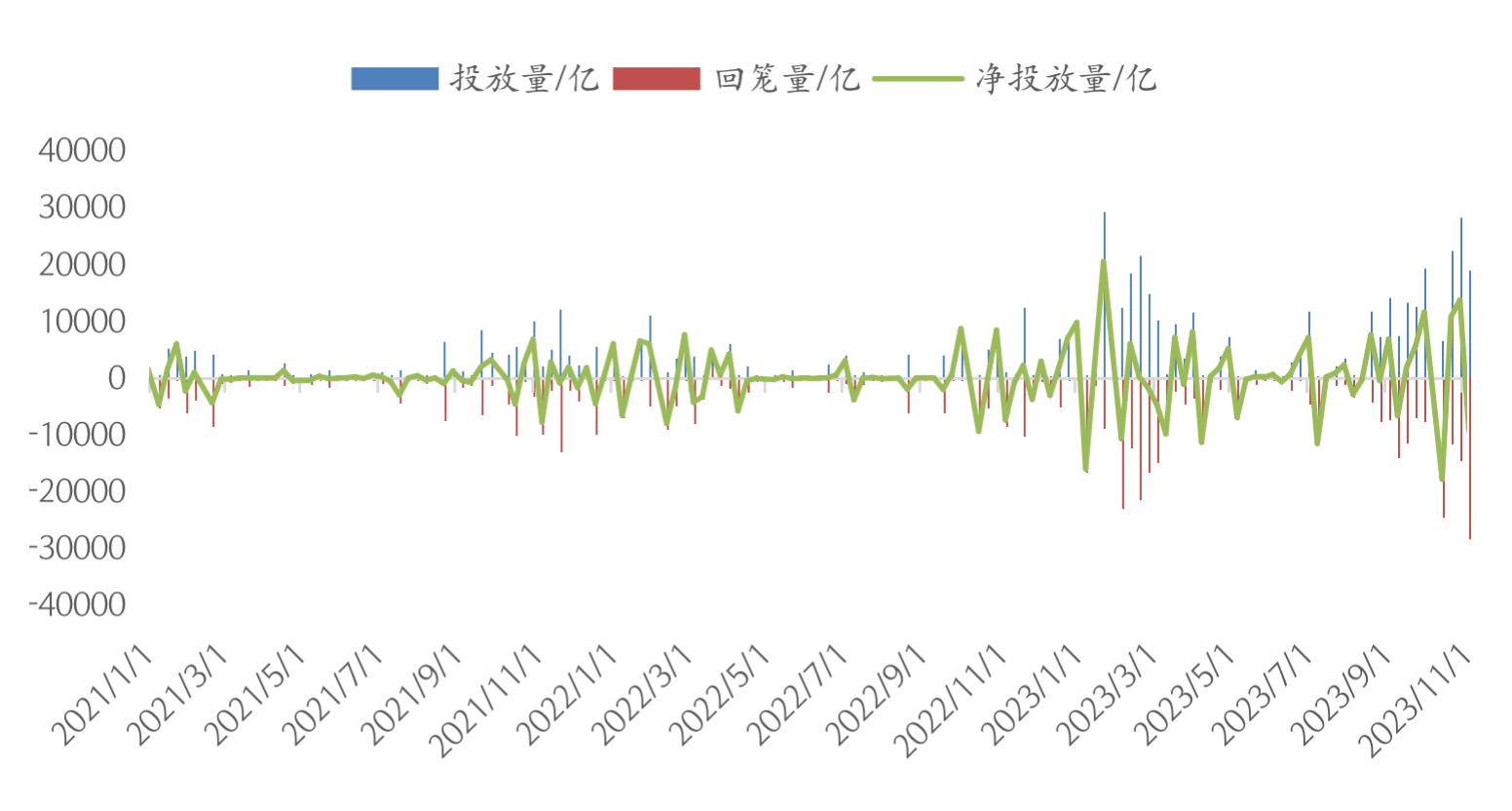

■央行上周公开市场投放18980亿元,共回笼28240亿。公开市场资金实现净投放资金-9260亿元,市场流动性充足。

利率跟踪

■上周利率互有涨跌,短端隔夜利率中枢下降,国债收益率曲线整体略有下降。

经济数据点评

1、经济数据点评

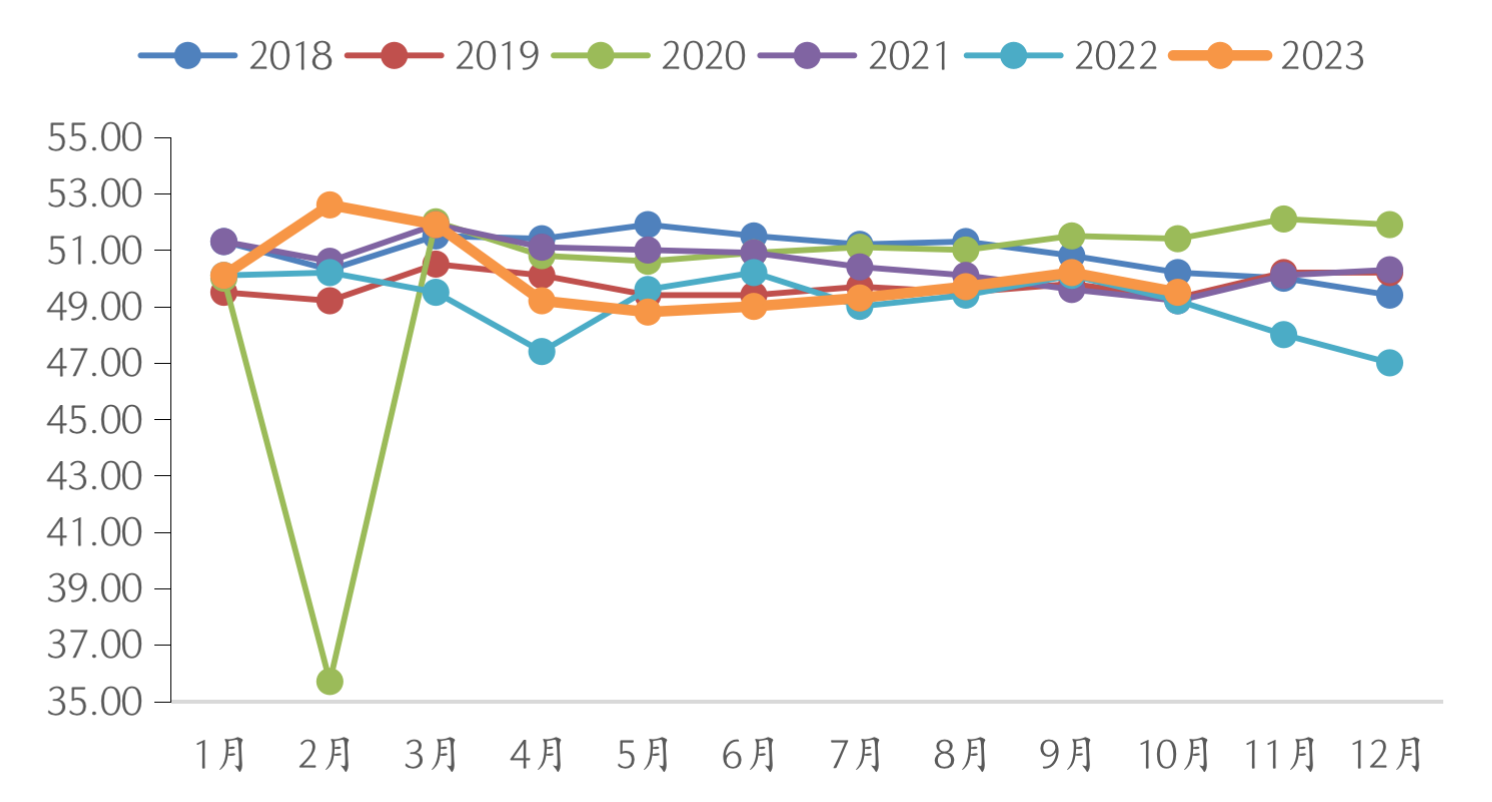

■制造业PMI

10月份,中国官方制造业PMI为49.5%,前值50.2%,环比下降0.7个百分点,制造业景气水平有所降低。

制造业产需两端有所降低。受节假日影响,10月制造业PMI呈现季节性下降特征,但下降幅度大于往年平均水平。从分项看,生产指数和新订单指数均环比回落。10月制造业生产指数为50.9%,较上月回落1.8个百分点,为五年来同期次新高,为本月制造业PMI最大拖累项,受此影响,采购量指数、主要原材料购进价格指数均出现回落,两者分别环比回落0.9和6.8个百分点至49.8%和52.6%,但两者依然处于扩张区间,出厂价格指数下降5.8个百分点至47.7%,企业利润进一步承压;新订单指数录得49.5%,环比下降1个百分点,其中,新出口订单指数环比进一步走低1个百分点至46.8%,为制造业整体复苏带来压力。

制造业PMI

制造业PMI分项

部分制造业PMI分项变化

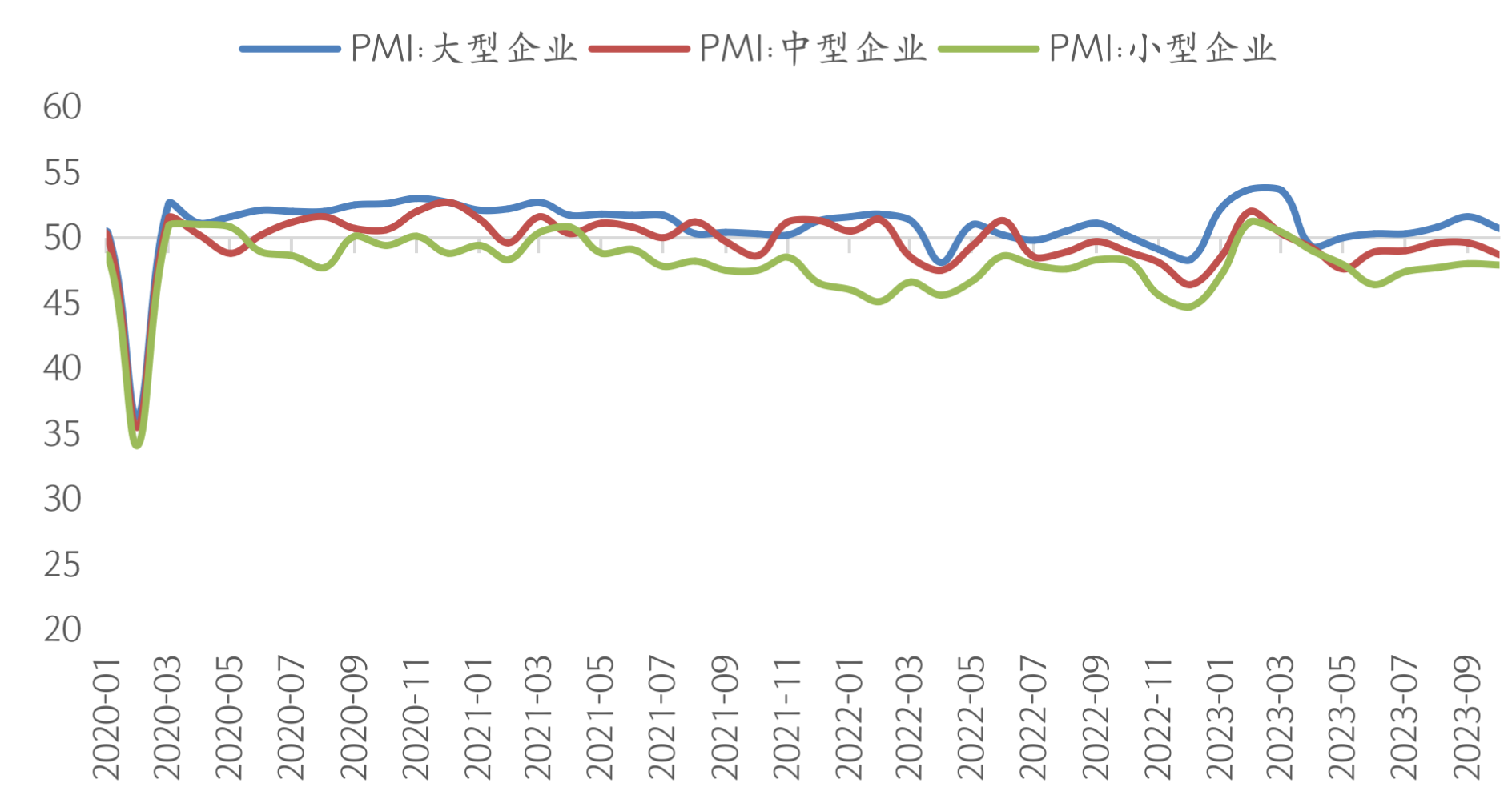

大中小企业PMI

数据来源:WIND、长量基金研究中心

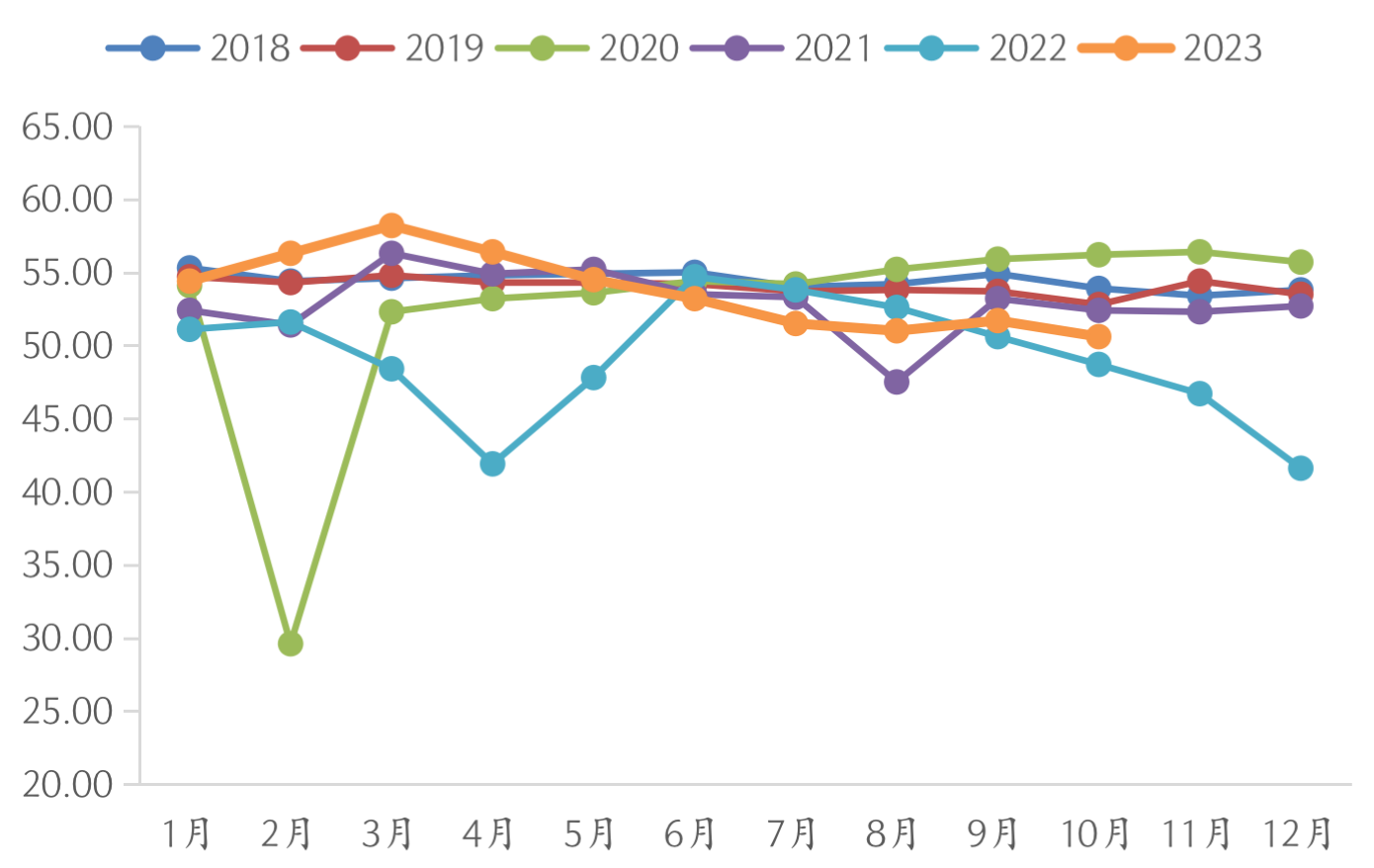

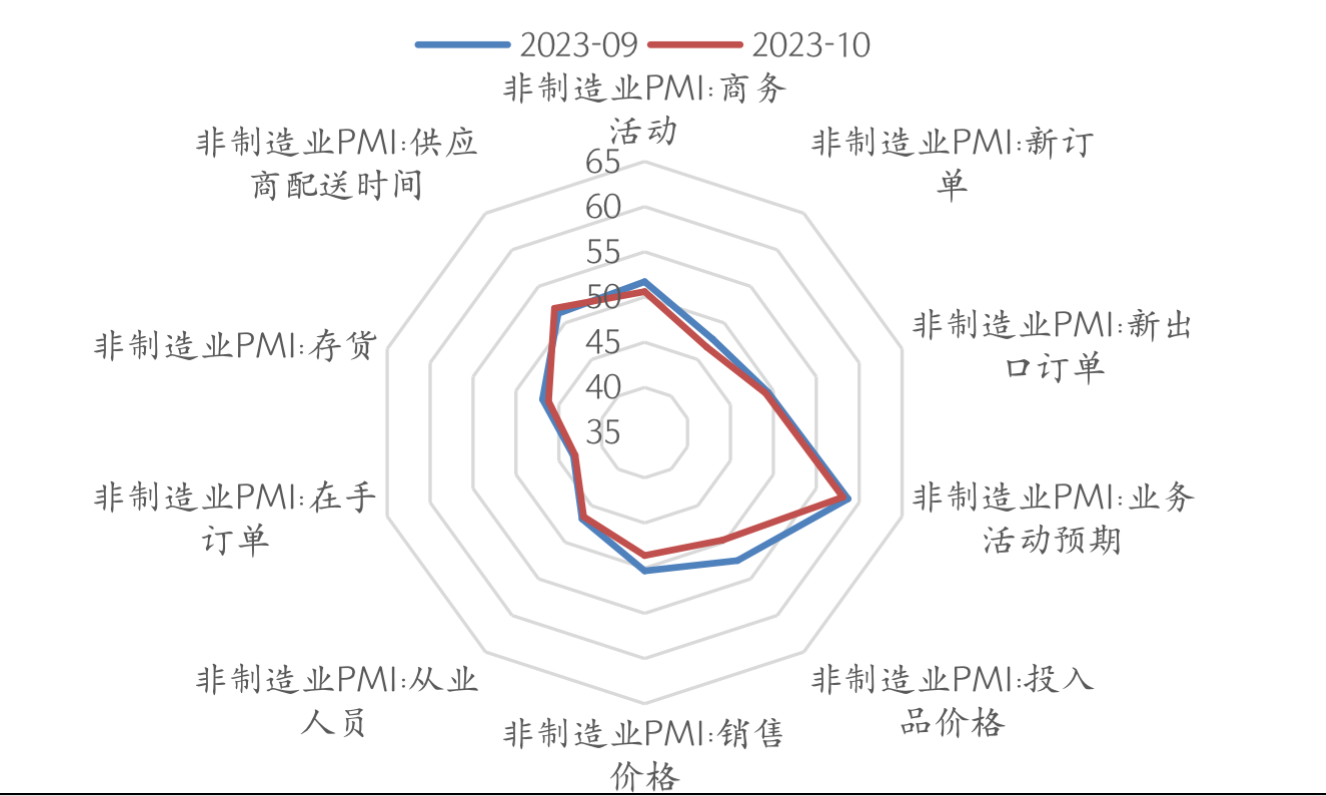

■非制造业PMI

10月份,非制造业商务活动指数为50.6%,比上月下降1.1个百分点,非制造业扩张力度有所下降。

分行业看,建筑业商务活动指数为53.5%,比上月下降2.7个百分点;服务业商务活动指数为50.1%,比上月下降0.8个百分点。受益于中秋、国庆小长假居民出行需求增加,于此相关的铁路运输、航空运输、住宿、餐饮均处于55%以上的高景气度区间;受房地产市场的超季节性下降,建筑业PMI表现不佳,一方面,受益于专项债发行提速,10月基础设施项目建设保持一定施工进度;另一方面,房地产新开工不足拖累投资活动,房地产投资下行或是建筑业超季节性下降的主要原因。

非制造业PMI

非制造业PMI分项

建筑业、服务业PMI

数据来源:WIND、长量基金研究中心

股市流动性

1.主力资金

上周A股主力资金净流出650.00亿元,其中净流入前三的行业分别为传媒、食品饮料、煤炭,分别流入41.26亿、18.58亿、0.57亿,净流出排名前三的行业分别为医药生物、电力设备、计算机,分别流出99.26亿、91.75亿、54.78亿。

主力净买入额(百万)

数据来源:WIND、长量基金研究中心

2.北向资金

上周A股北向资金净流入5.80亿元,其中净流入前三的行业分别为电子、食品饮料、医药生物,分别流入41.11亿、38.12亿、15.18亿,净流出排名前三的行业分别为汽车、电力设备、传媒,分别流出22.40亿、14.93亿、13.41亿。

北向资金净买入额(百万)

数据来源:WIND、长量基金研究中心

综合来看,机构资金和北向资金同时净流入的行业分别为食品饮料、传媒、公用事业。

3.公开市场操作跟踪

央行上周公开市场投放18980亿元,共回笼28240亿。公开市场资金实现净投放资金-9260亿元,市场流动性充足。

央行公开市场操作

数据来源:WIND、长量基金研究中心

4.利率跟踪

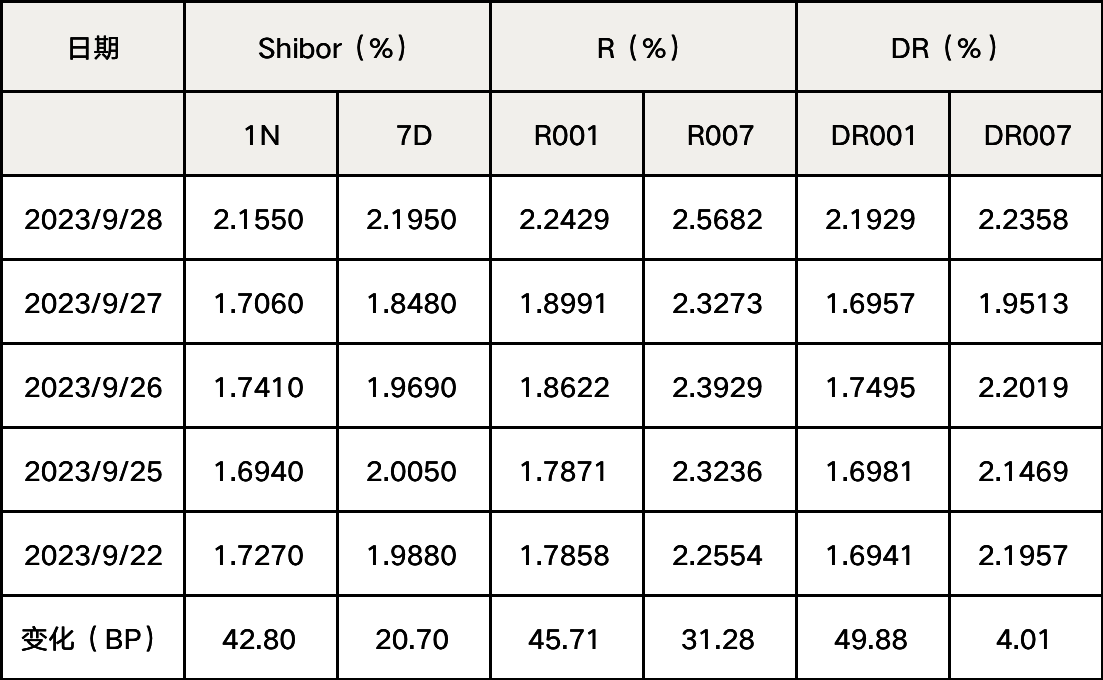

■上周利率互有涨跌。交易所市场方面,截至11月03日,R001与R007利率分别为1.7041%、1.8767%,较前一周分别变动2BP、-53BP,银行间市场方面,DR001与DR007利率分别为1.6228%、1.7564%,较前一周分别变动3BP、-33BP。

■短端隔夜利率中枢下降。截至11月03日,隔夜SHIBOR收报1.6230%,较前一周变动0BP;7DSHIBOR收报1.7420%,较前一周变动-31BP。

■国债收益率曲线整体略有下降。截至11月03日,一年期国债收报2.22%,较上周变动-8BP;十年期国债收报2.66%,较上周变动-6BP。

资金利率跟踪表

数据来源:WIND、长量基金研究中心

长量观点

■宏观展望

率先发布的10月份制造业PMI数据,可能预示这我国经济整体仍处于底部徘徊状态,内生动力不足,从PMI数据分项也可以看出,出口订单下滑,企业利润承压,其他多项指标出现超季节下滑,表明我们经济企稳回升动力仍弱,且中小企业PMI指数仍处于荣枯线下方,也为我国就业环境带来较大压力。

■债市展望

展望债市,债市或延续震荡,短期内流动性仍是影响债市的关键,10月制造业指数或预示着现仍不具备上调长端利率的基础,对于债券市场而言,接下来或将仍有高流动性支持。从资金面看,后续的万亿特别国债或在短期内造成资金面紧缩,预计债券市场有一定调整,但从稳汇率的角度考虑,利率向下的空间有限,我们预计四季度资金面将回归中性水平,DR007等市场利率有望回到政策利率附近,MLF仍将发挥存单的上限作用。综合来看,短期内债市表现仍以震荡为主,调整将带来更好配置价值。

风险提示:

投资有风险,决策需谨慎。投资者应仔细阅读基金产品的相关法律文件,了解产品风险和收益特征,投资者应根据自身资产状况、风险承受能力选择适合自己的产品。基金的过往业绩不代表其未来表现,不等于基金的实际收益,基金管理人管理的其他基金的业绩不构成对产品未来业绩表现的保证。投资者在进行投资前请认真阅读产品合同、招募说明书、产品资料概要等信息披露文件,自主做出投资决策,自行承担投资风险。

重要声明:

本报告仅供上海长量基金销售有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告所依据信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供投资者参考,不代表任何确定性的判断,也不构成对任何人的投资建议。本报告也没有考虑到个别投资者特殊的投资目标、财务状况或需要。本报告不保证所包含的信息和建议不会发生任何变更,所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,所指的证券或投资标的的价格、价值及投资收益可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

注有来源“上海长量基金研究中心”的文字报道、照片、影像、插图、图表、视频等素材,其所有的版权归本公司所有,未经本公司书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。注明“转载”的文字报道、照片、影像、插图、图表、视频等素材,本公司皆属于合理、善意引用且未对其原意进行曲解、修改,若转载稿涉及版权等问题,请作者在稿件发布之日起两周内来电与本公司基金研究中心联系。如欲引用或转载本报告部分或全部内容,务必联络本公司并获得书面许可,并需注明出处为上海长量基金销售有限公司,且不得对本文进行有悖原意的引用和删改。

- 长量小程序

- 涨量智汇小程序

- 微信clfund

客服热线:400 820 2899周一至周五:8:30-18:00(法定节假日除外)

客服热线:400 820 2899周一至周五:8:30-18:00(法定节假日除外) 客服邮箱:

客服邮箱:- 《销售人员资质》

1、长量经营证券期货业务许可证[00000000794],其所代销的基金产品均由第三方机构管理,长量不对产品业绩做任何保证。投资者应仔细阅读基金产品的相关法律文件,了解产品风险和收益特征。投资者应根据自身资产状况、风险承受能力选择适合自己的基金产品。

2、本网站提供数据及信息均来源于公开资料或经外部授权信息的分析和整理,长量发布此信息目的在于传播更多信息,相关表述仅供参考,与长量立场无关,不代表任何确定性判断,亦不构成长量的任何推荐或投资建议。长量不保证本网站相关信息(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性等。所载文章、数据仅供参考,使用前请核实,风险自负。