高频经济数据跟踪:

■社融数据符合市场预期,11月社融规模增量为2.46万亿,前值1.85万亿。新增社融同比多增4710亿元。从分项上看,社融同比多增主要由企业债券融资和政府债券拉动,11月新增政府债券11512亿元,同比大幅多增4992亿元;金融机构新增人民币贷款10900亿元,同比少增1200亿元,其中居民中长期贷款在去年低基数的情况下,小幅回暖228亿至2331亿元,企业端中长期贷款4460亿元,较去年同期减少2907亿元。M1、M2同比增速均下滑,剪刀差较上月进一步走阔,录得8.7%,为今年以来最高值。

CPI总量超预期下降,PPI同比降幅扩大。11月份,受多种因素影响,全国居民消费价格同比下降0.5个百分点,低于市场预期的-0.2%,创三年来同比最大降幅。

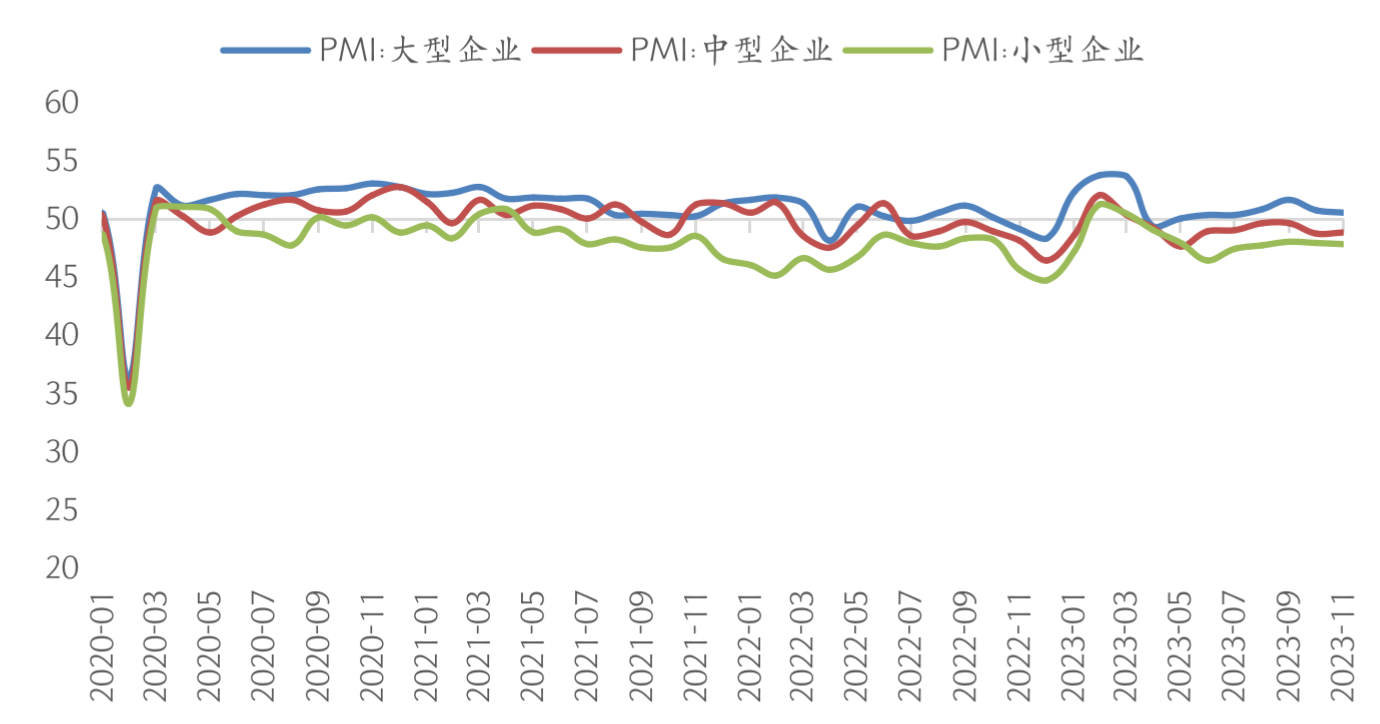

11月份,中国制造业采购经理指数(PMI)为49.4%,前值49.5%,环比回落0.1%,继续处于荣枯线下方;非制造业采购经理指数为50.2%,较上月回落0.4个百分点;综合PMI产出指数为50.4%,比上月下降0.3个百分点;我国企业生产经营总体扩张,但扩张速度放缓。

11月社会消费品零售数据进一步承压。11月份,我国社零总额为4.25万亿元,同比+10.1%,前值为+7.6%。11月社零同比增速低于wind一致预期的+12.6%。除汽车外的消费品零售额为3.82万亿元,同比+9.6%。社零总额2021年11月至2023年11月CAGR(下称近2年CAGR)为1.8%,低于10月的3.5%。

固定资产投资维持低位。1-11月份,全国固定资产投资(不含农户)460814亿元,同比增长2.9%。其中,制造业投资增长6.3%,增速比1-10月份加快0.1个百分点。从环比看,11月份固定资产投资(不含农户)增长0.26%。

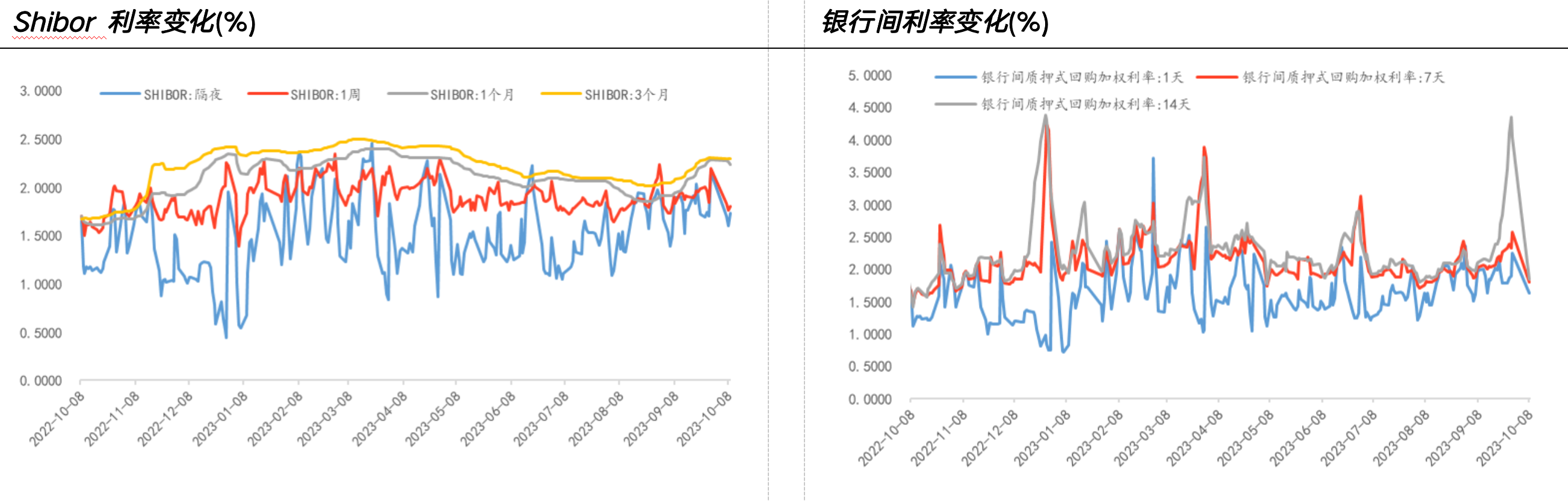

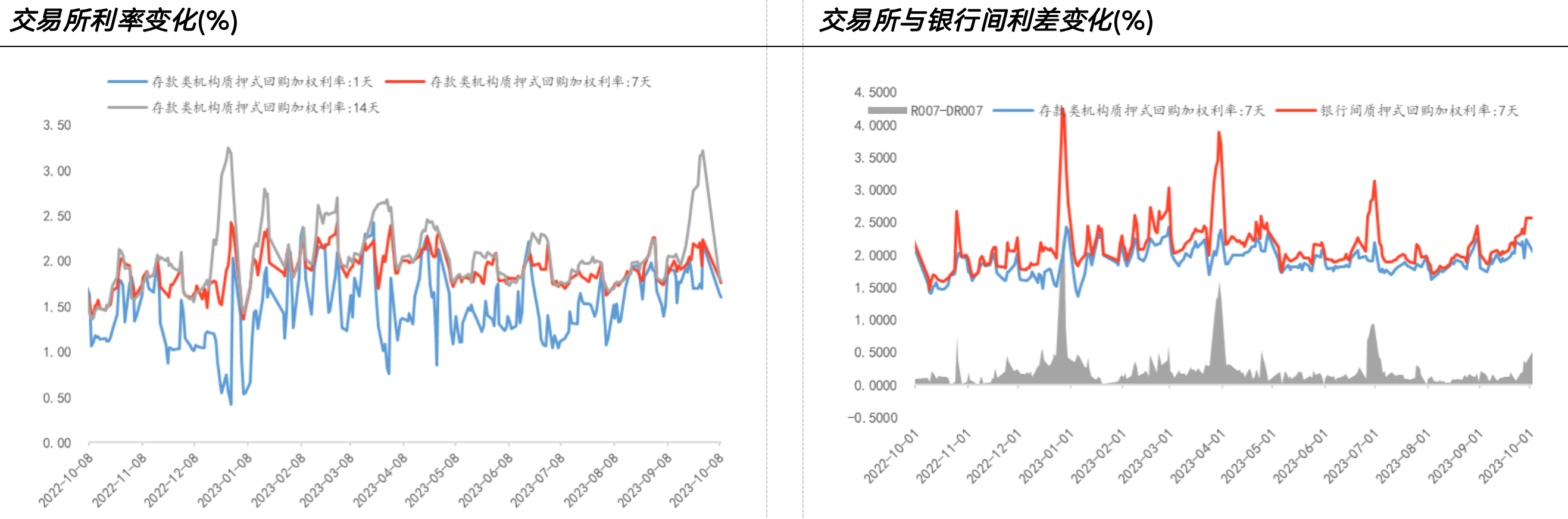

■央行11月公开市场投放92730亿元,共回笼86850亿。公开市场资金实现净投放资金5880亿元。

流动性&长量观点

■近日召开的中央经济工作会议全面总结2023年经济工作,深刻分析当前经济形势,同时也为2024年经济工作谋篇布局、指明了方向。虽然目前我国经济仍处于恢复初期阶段,恢复动能仍然不强,市场预期仍待修复,但另一方面,宏观政策空间仍然较大,物价水平较低,中央政府债务水平不高,财政政策、货币政策还有较大的发挥空间。今年我国增发1万亿元国债、出台一揽子化解地方债务风险方案、下调存款准备金率等,这些政策效应将在明年持续释放。预计明年货币政策与财政政策的协同效应将进一步增强,进一步形成合力、放大组合效应。

展望债市,债市或延续震荡,目前经济动能仍然不强,但政策正在发力,在基本面数据整体不及市场预期的情况下,市场对于货币政策宽松的预期依旧存在。同时,MLF巨量续做释放出央行将全力呵护年末资金面的信号,有利于改善资金面预期,维稳市场流动性,本周资金面或仍将偏松。整体上看,本周资金面和基本面对债市仍有利,我们继续谨慎看多债市。

经济数据点评

1、经济数据点评

■社融及人民币贷款

11月份社融数据总量符合市场预期,新增社融2.46万亿,同比多增4710亿元;发放给实体经济的新增人民币贷款1.11万亿元,同比少增328亿元。11月份社会融资规模存量同比增加9.4%,与上月提升0.1个百分点。

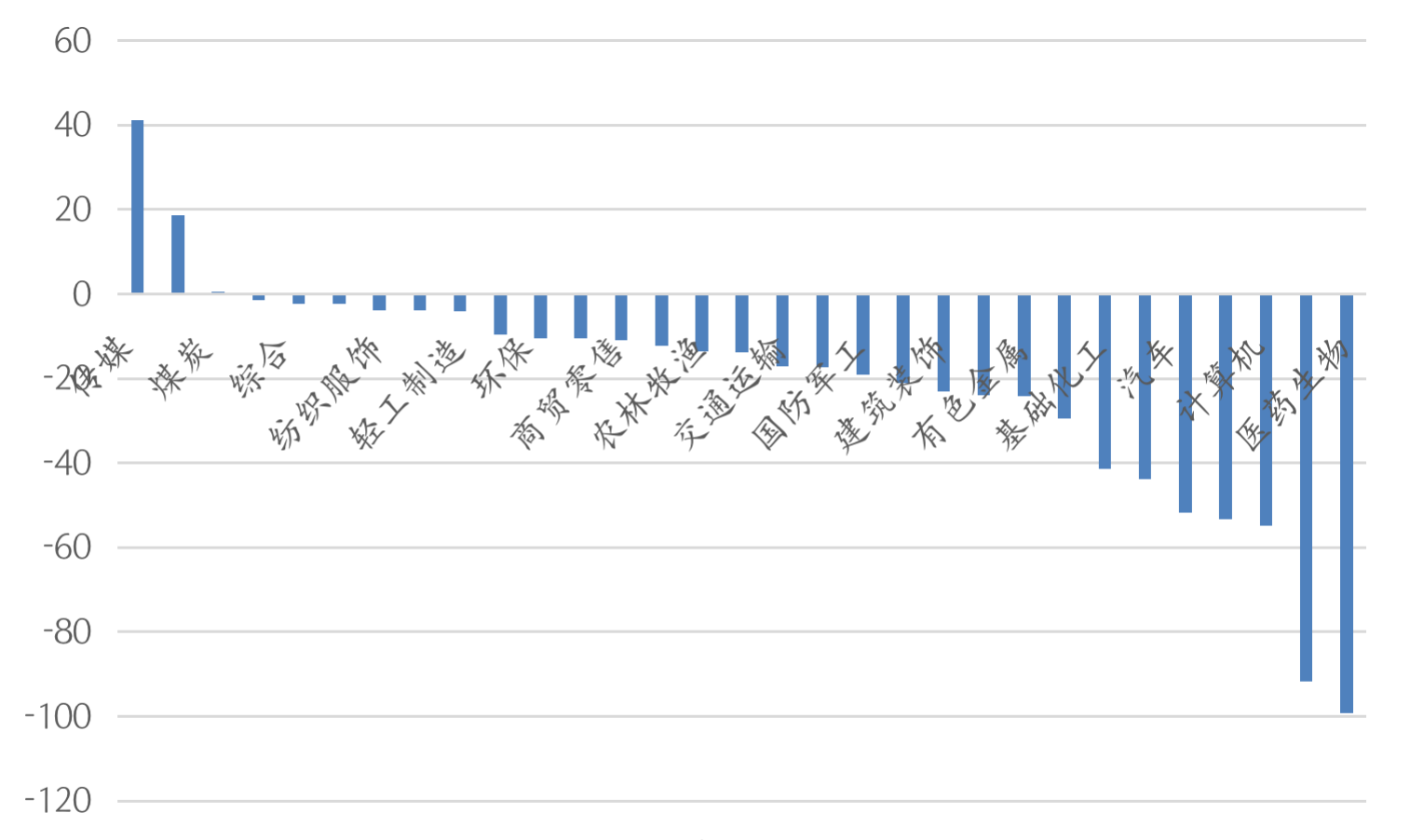

社融同比变化(左:亿,右:%)

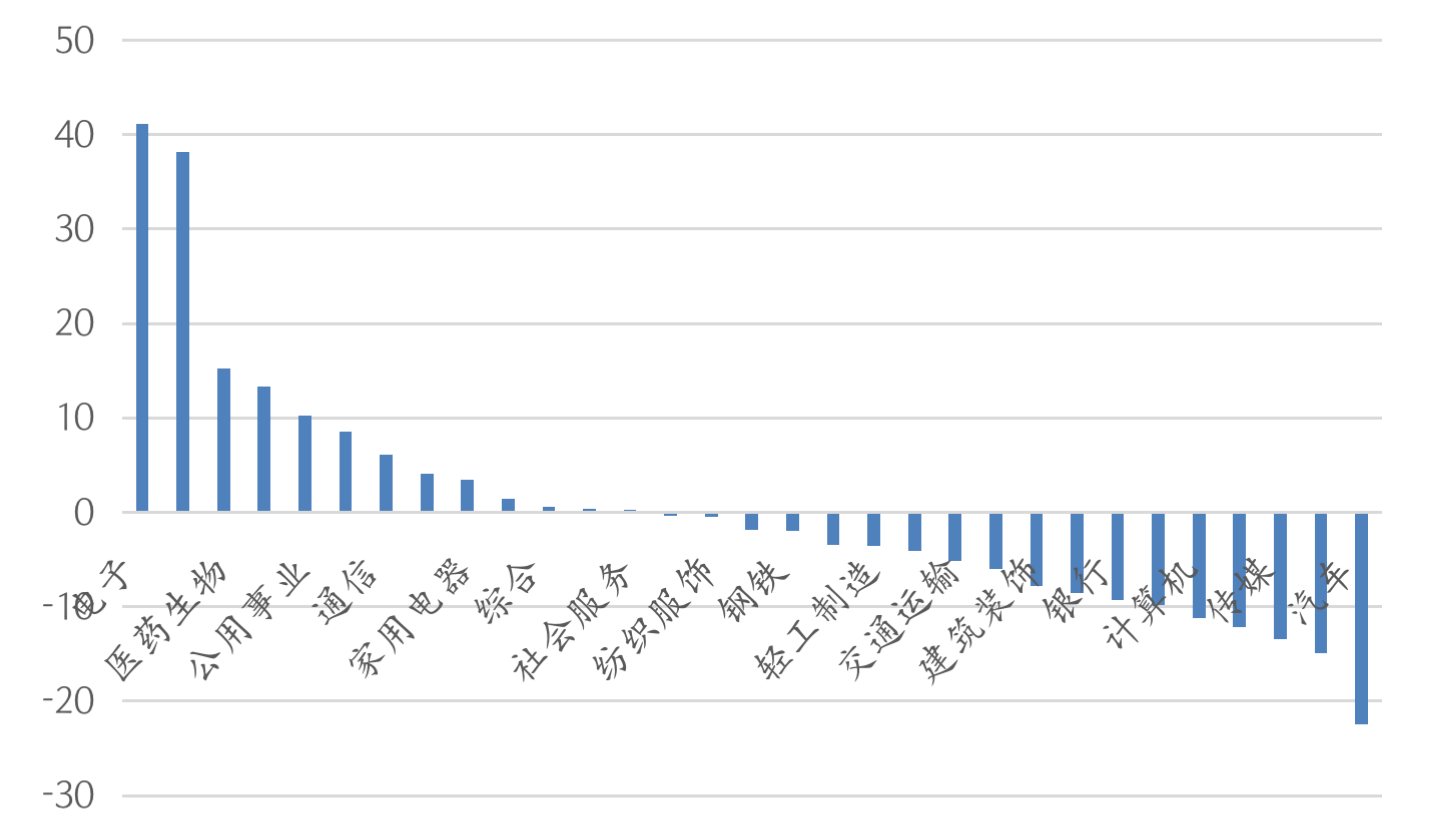

新增社融分项同比(%)

数据来源:WIND、长量基金研究中心

■新增人民币贷款

11月金融机构新增人民币贷款总量和结构均偏弱。人民币贷款增加1.09万亿元,同比少增1200亿元。分部门来看,居民端小幅回暖,企业端融资需求走弱。居民端新增2925亿元,在去年低基数的影响下,同比小幅回暖298亿元,其中短期贷款回暖69亿至594亿元,中长期贷款回暖228亿至2331亿元。虽中长贷数据有所回升,但是从历史同期来看,数据依然处于低位,反映出现阶段,居民购房意愿依然不足。企业端新增贷款8221亿元,较去年同期降低616亿元,其中短期贷款1705亿元,较去年同期增加1946亿元,中长期贷款4460亿元,较去年同期降低2907亿元。

新增人民币贷款(企业端)(亿)

新增人民币贷款(居民端)(亿)

数据来源:WIND、长量基金研究中心

■M1、M2

M1、M2同降,剪刀差继续走阔。11月M1同比增长1.3%,为近一年最低,较上月下降0.6个百分点,显示国内需求依然不足。M2同比增长10.0%,增速较上月降低0.3个百分点。,M1-M2剪刀差录得8.7%,较上月走阔0.3个百分点,剪刀差创年内新高。

M1、M2增速(%)

存款结构变化(亿)

数据来源:WIND、长量基金研究中心

■CPI-PPI

11月份,受食品、能源价格波动下行等因素影响,CPI有所下降;扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅与上月相同,继续保持温和上涨。

CPI同比变化

CPI环比变化

数据来源:WIND、长量基金研究中心

11月份,受国际油价回落、部分工业品市场需求偏弱等因素影响,全国PPI环比由平转降,同比降幅扩大。一方面,与国际原油价格回落有关,另一方面,国内经济尚在恢复中,需求尚显不足,带动国内工业企业恢复疲软。

PPI分项变化

PPI同、环比变化

数据来源:WIND、长量基金研究中心

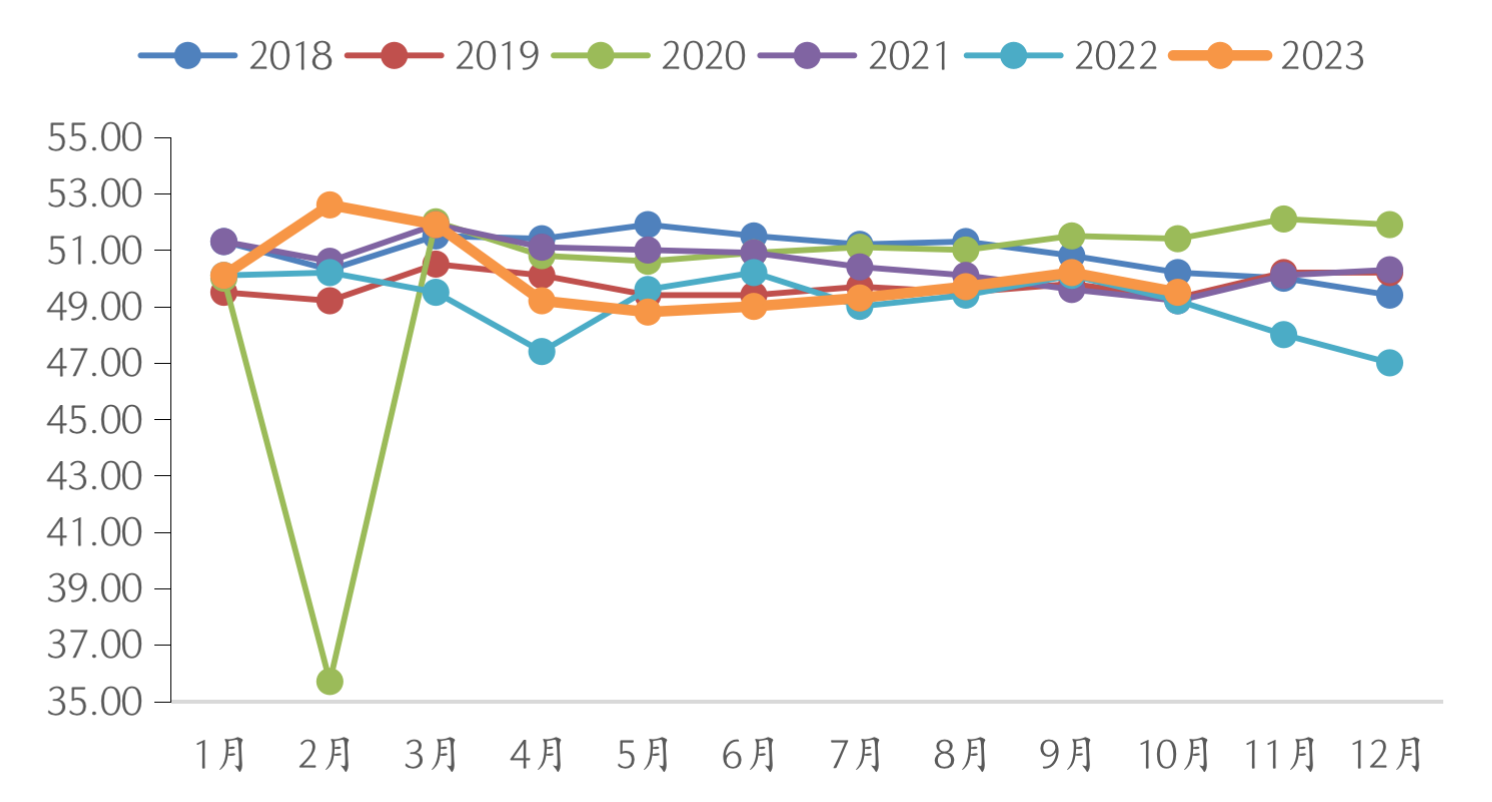

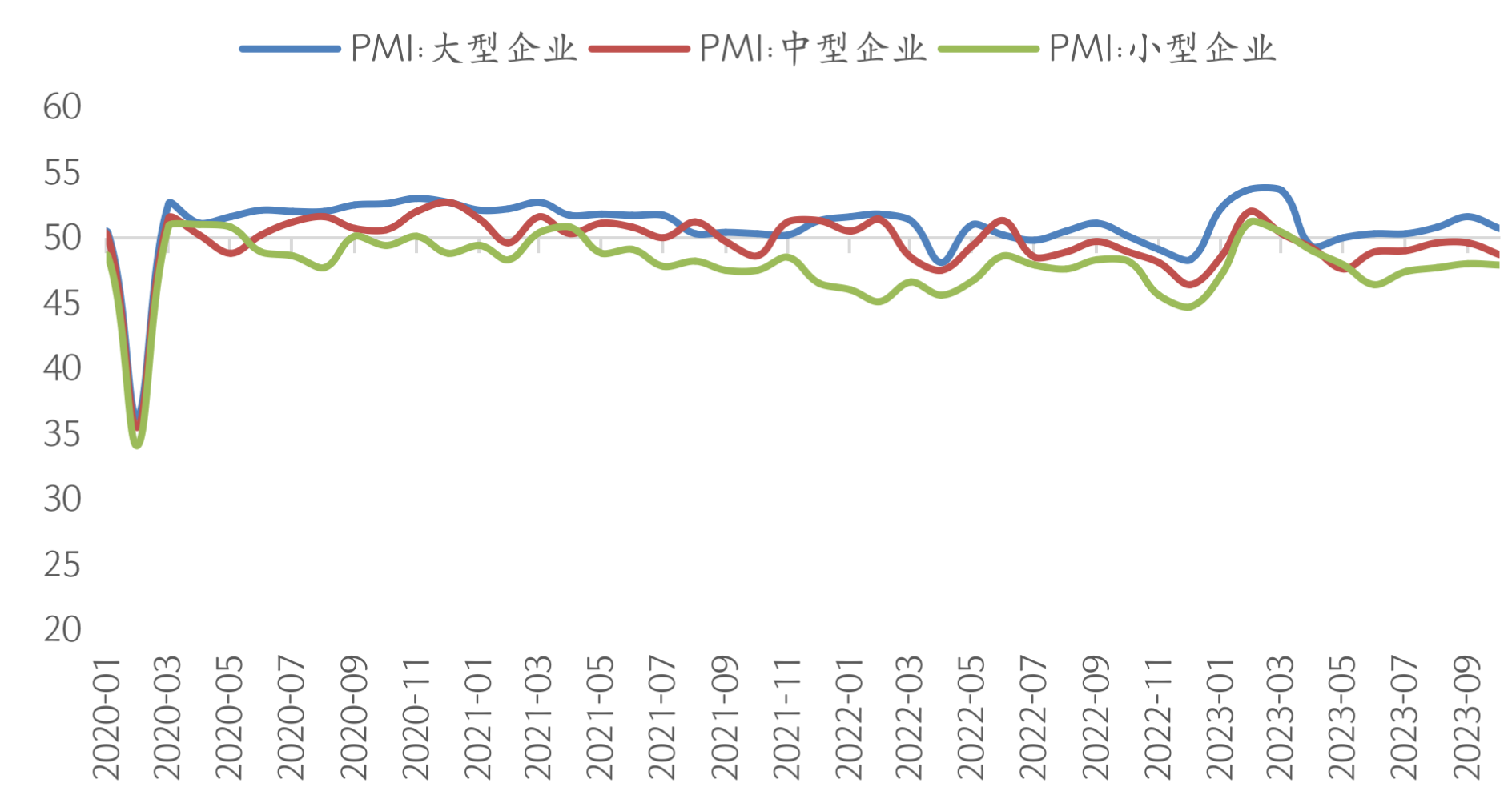

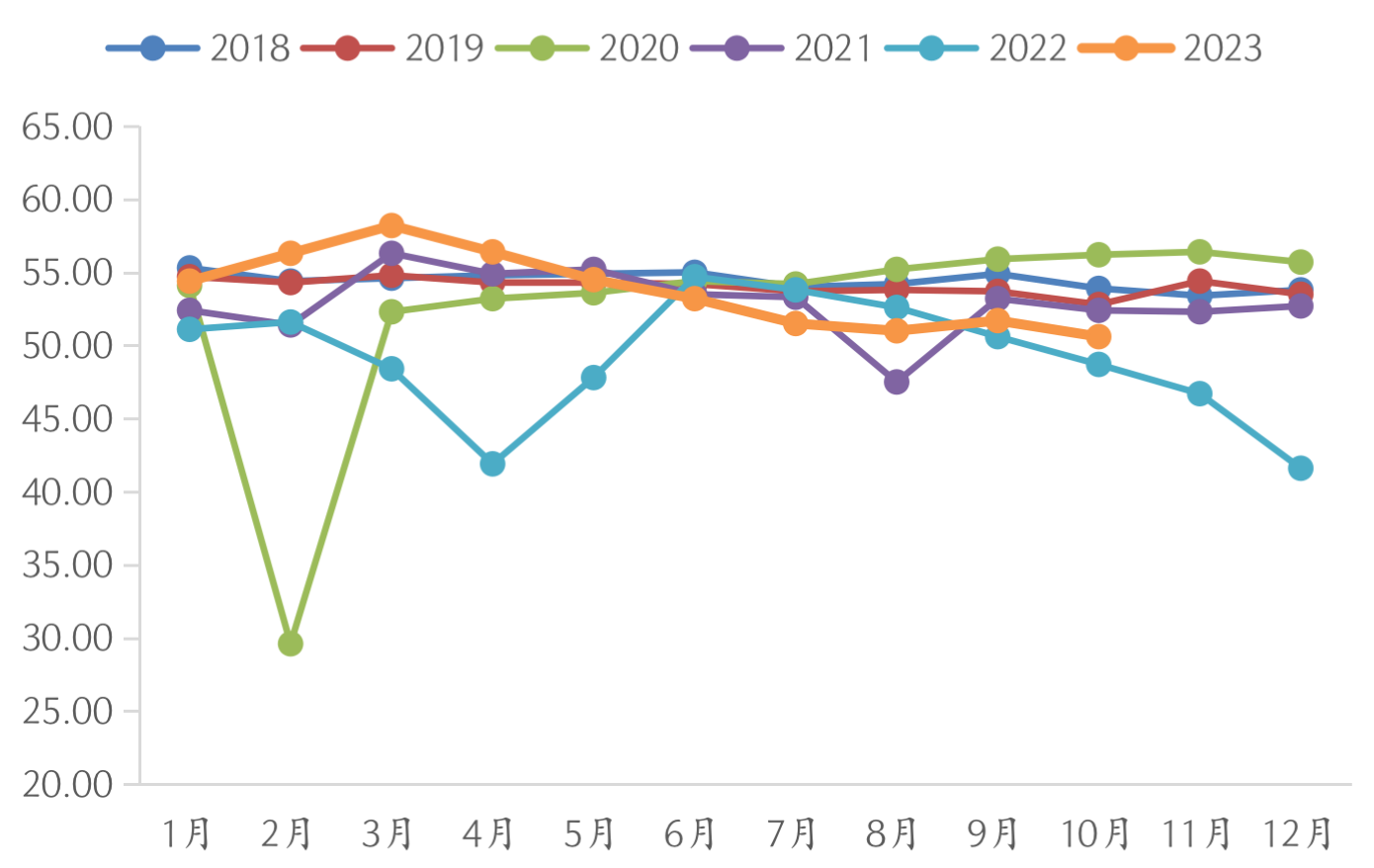

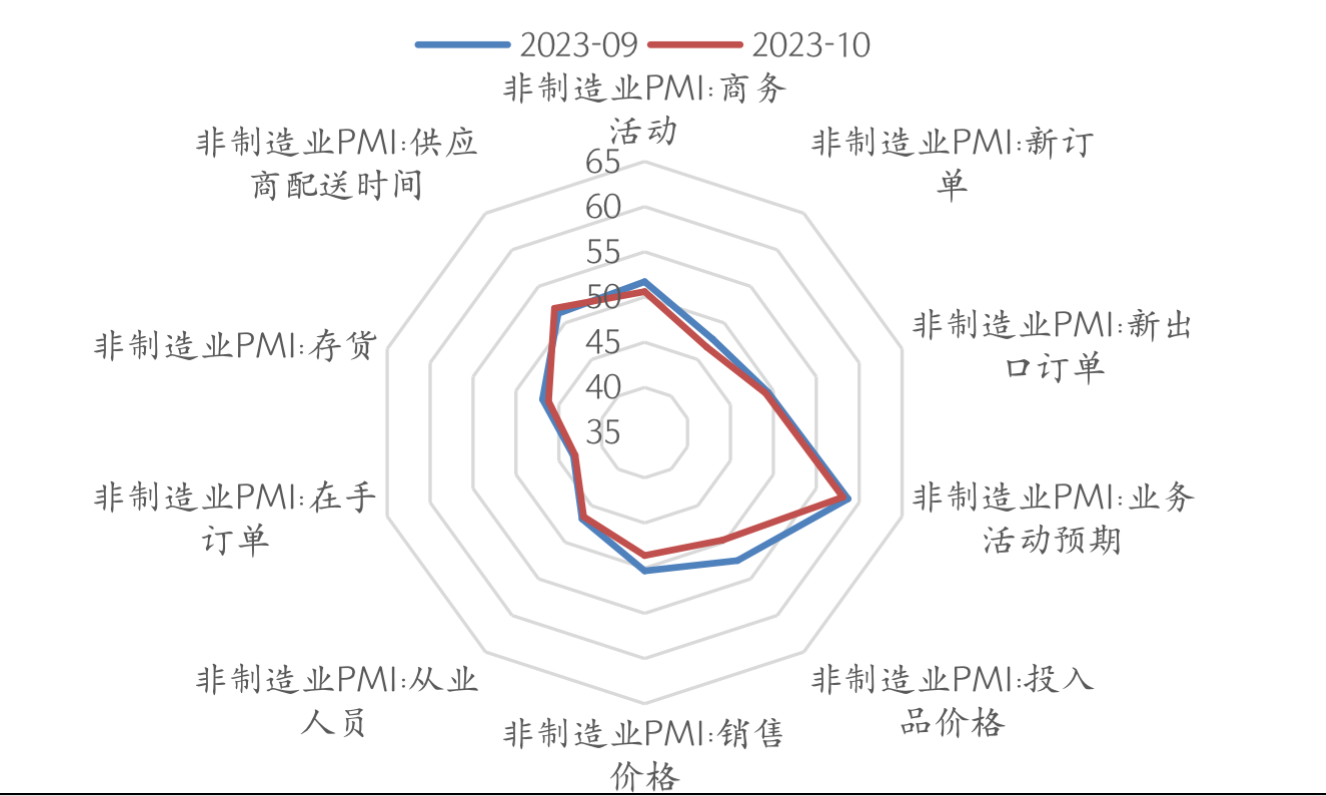

■PMI

11月份,中国官方制造业PMI为49.4%,前值49.5%,环比下降0.1个百分点,制造业景气水平有所降低。

制造业PMI

制造业PMI分项

部分制造业PMI分项变化

大中小企业PMI

数据来源:WIND、长量基金研究中心

11月份,非制造业商务活动指数为50.2%,比上月下降0.4个百分点,非制造业扩张力度有所下降。

■社会消费品零售总额

11月份,社会消费品零售总额42505亿元,同比增长10.1%,环比下降1.9%。其中,除汽车以外的消费品零售额38191亿元,增长9.6%,消费市场需求总体回暖。

■固定资产投资

1—11月份,全国固定资产投资(不含农户)460814亿元,同比增长2.9%。其中,制造业投资增长6.3%,增速比1—10月份加快0.1个百分点。从环比看,11月份固定资产投资(不含农户)增长0.26%。1—11月份,民间固定资产投资235267亿元,同比下降0.5%。

■规模以上工业增加值

11月份,规模以上工业增加值同比实际增长6.6%(增加值增速均为扣除价格因素的实际增长率)。从环比看,11月份,规模以上工业增加值比上月增长0.87%。1—11月份,规模以上工业增加值同比增长4.3%。

高频数据跟踪

1.供给端

供给端:供给端数据出现分化,其中受基建降速影响,石油沥青开工率下滑至五年同期最低,仅录得32.7%的开工率,而受乘用车市场火爆影响,半钢胎表现继续亮眼,录得72.4%的近五年同期最高值。

2.需求端

需求端:地产市场略有回暖,同比来看,30大中城市商品房成交面积和百城土地成交面积较上周分别增加14.78万平和151.46万平至255.00万平和3279.15万平,但从近五年历史同期数据来看,依然处于低位。乘用车方面,热度有所减弱,上周销量9.32万辆,低于过去四年同期的12.19万辆。

3.公开市场操作跟踪

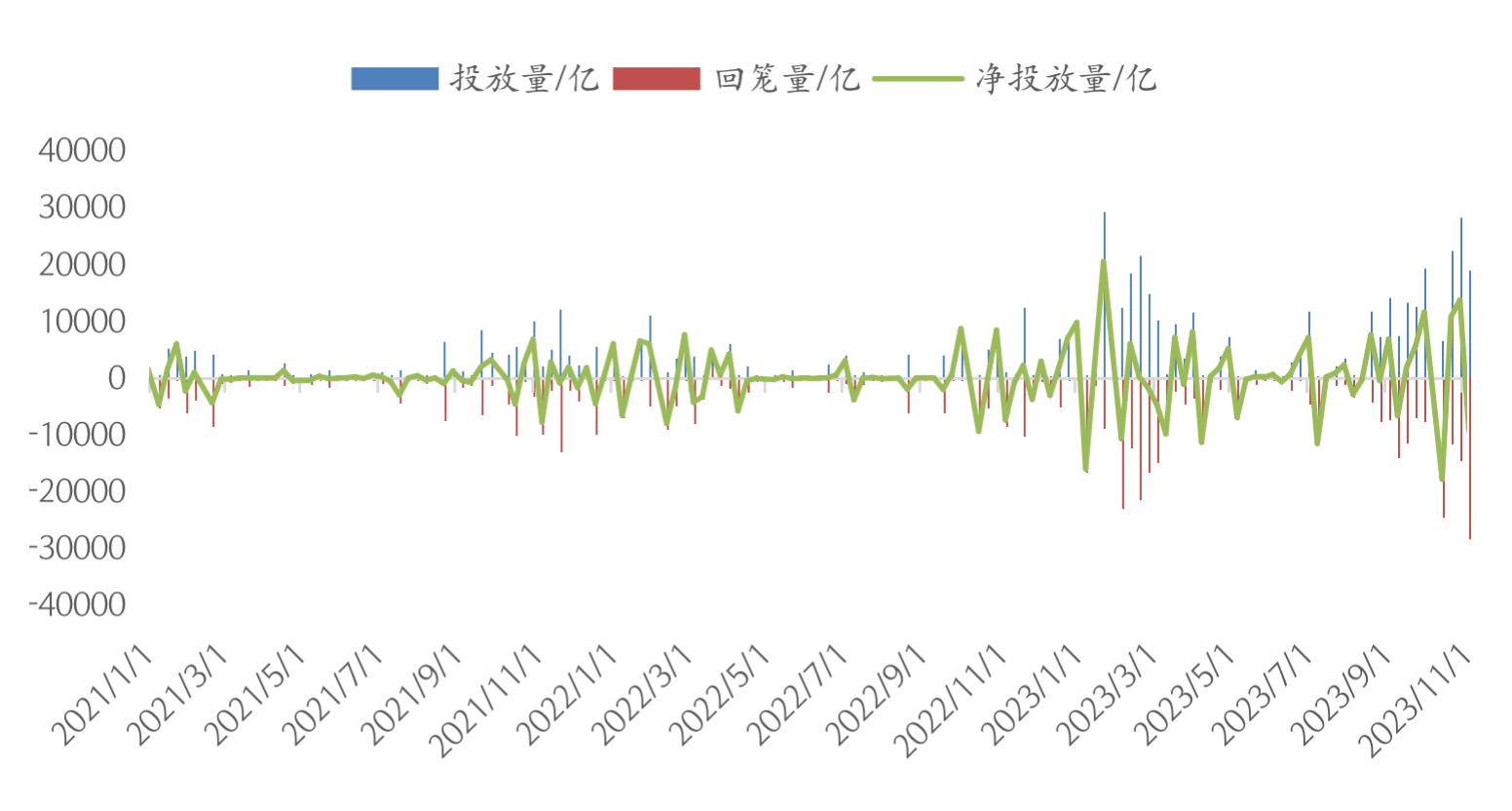

央行11月公开市场投放92730亿元,共回笼86850亿。公开市场资金实现净投放资金5880亿元。

央行公开市场操作

数据来源:WIND、长量基金研究中心

长量观点

■宏观展望

近日召开的中央经济工作会议全面总结2023年经济工作,深刻分析当前经济形势,同时也为2024年经济工作谋篇布局、指明了方向。虽然目前我国经济仍处于恢复初期阶段,恢复动能仍然不强,市场预期仍待修复,但另一方面,宏观政策空间仍然较大,物价水平较低,中央政府债务水平不高,财政政策、货币政策还有较大的发挥空间。今年我国增发1万亿元国债、出台一揽子化解地方债务风险方案、下调存款准备金率等,这些政策效应将在明年持续释放。预计明年货币政策与财政政策的协同效应将进一步增强,进一步形成合力、放大组合效应。

■债市展望

展望债市,债市或延续震荡,目前经济动能仍然不强,但政策正在发力,在基本面数据整体不及市场预期的情况下,市场对于货币政策宽松的预期依旧存在。同时,MLF巨量续做释放出央行将全力呵护年末资金面的信号,有利于改善资金面预期,维稳市场流动性,本周资金面或仍将偏松。整体上看,本周资金面和基本面对债市仍有利,我们继续谨慎看多债市。

- 长量小程序

- 涨量智汇小程序

- 微信clfund

客服热线:400 820 2899周一至周五:8:30-18:00(法定节假日除外)

客服热线:400 820 2899周一至周五:8:30-18:00(法定节假日除外) 客服邮箱:

客服邮箱:- 《销售人员资质》

1、长量经营证券期货业务许可证[00000000794],其所代销的基金产品均由第三方机构管理,长量不对产品业绩做任何保证。投资者应仔细阅读基金产品的相关法律文件,了解产品风险和收益特征。投资者应根据自身资产状况、风险承受能力选择适合自己的基金产品。

2、本网站提供数据及信息均来源于公开资料或经外部授权信息的分析和整理,长量发布此信息目的在于传播更多信息,相关表述仅供参考,与长量立场无关,不代表任何确定性判断,亦不构成长量的任何推荐或投资建议。长量不保证本网站相关信息(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性等。所载文章、数据仅供参考,使用前请核实,风险自负。